A diciotto mesi dal precedente articolo su “come andrà a finire” è tempo per qualche primo bilancio. Occasione ne è la pubblicazione da parte di OECD della “Preliminary Version” dell’Economic Outlook December 2021. Allora ci chiedevamo:

- Quanto (e come) sarà distante il nuovo punto di equilibrio dalla situazione pre-Covid-19?

- Quale traiettoria verrà seguita verso il nuovo punto di equilibrio?

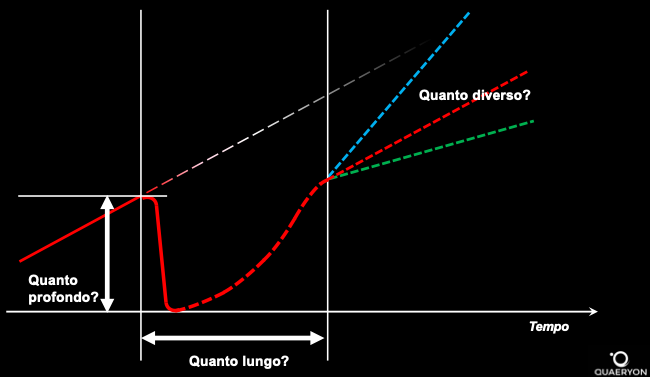

E dipingevamo uno scenario come quello riportato in Fig.1, prevedendo un recupero progressivamente in accelerazione per poi riportarsi sulla stessa traiettoria di crescita pre-Covid19 (linea rossa parallela alla proiezione della crescita precedente).

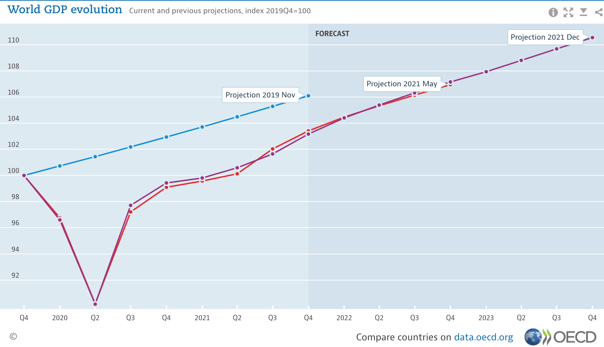

Che cosa ha registrato OECD e che cosa prevede per i prossimi anni? Lo vediamo in Fig. 2 attraverso l’andamento del prodotto interno lordo mondiale.

Dopo un rimbalzo più accentuato di quanto previsto, la linea di tendenza per il futuro è sostanzialmente parallela alla linea di tendenza pre-Covid19, a sostanziale conferma di quanto previsto un anno e mezzo fa: una crisi di carattere mondiale congela lo sviluppo per la durata dell’oscillazione per poi ripartire sostanzialmente da dove ci si era fermati e con la stessa velocità.

Ovviamente, questo prima che la variante Omicron iniziasse a far di nuovo paura alle piazze mondiali e nonostante le perduranti incertezze sugli assestamenti dello scossone pandemico, ad esempio su alcuni settori come il traffico aereo e sulle materie prime, con gli effetti inflazionistici che provocano reazioni opposte sulle due sponde dell’Atlantico.

Ma anche Omicron, al massimo, rallenterà la velocità di recupero, cioè aumenterà la lunghezza del periodo di congelamento: la linea di tendenza stabile sarà comunque la stessa pre-Covid-19.

In realtà il Covid-19 ha messo in evidenza le fragilità di alcuni settori, come quello dell’auto, dove catene di fornitura troppo tese e rapporti con i fornitori troppo a breve termine hanno avuto effetti dirompenti sulla capacità produttiva. Oppure nel mondo dell’energia – in realtà soprattutto del gas naturale – dove le tensioni geopolitiche hanno trovato un insperato aiuto dalla bassa produzione estiva delle rinnovabili (eolico) in Nord-Europa che ha ridotto le riserve strategiche europee.

La lezione è che in momenti di profonda crisi globale, come questo, cambia il mix attraverso una redistribuzione delle accelerazioni dei diversi comparti: ai comparti che subiscono brusche frenate rispondono i comparti che sperimentano accelerazioni esponenziali (ormai esemplare la citazione di Natya Sadella di Microsoft sulla trasformazione digitale che nei primi due mesi di lockdown è arrivata agli stessi risultati che avrebbero richiesto due anni ai tassi di sviluppo precedenti). E’ sempre avvenuto così: il risultato della seconda guerra mondiale è stato un insieme di tecnologie (jet, computer, nucleare, antibiotici, …) che hanno segnato il mezzo secolo successivo e che, senza la guerra, avrebbero aspettato molti più anni per raggiungere le affermazioni di mercato.

Qual è la morale: l’omeostasi del sistema crea spazio a quelle forze che sono in grado di mantenere l’equilibrio quando alcune tendono a diminuire la loro intensità. La redistribuzione del potere economico avviene fra settori e fra Paesi, più che fra soggetti dello stesso settore: a livello macro, più che a livello micro.

L’appartenenza al settore premiato diventa una componente di successo assoluto. E’ questo il momento in cui un comportamento antifragile corrisponde all’individuazione e allo sfruttamento di opzioni nei settori premiati dalla redistribuzione.

La crisi pandemica come uno di quei momenti in cui il banco della storia ridà le carte ai giocatori.

In questo giro, in modo ancora più marcato che nel passato, i jolly sono finiti prevalentemente nelle stesse mani, aumentando le distanze nella distribuzione della ricchezza. Ma questa è (apparentemente) un’altra storia …

Leggi la prima parte al seguente link